¿Cuáles son las causas de rechazo de un crédito hipotecario en México?

Solicitar un crédito hipotecario es un proceso importante, por lo tanto, antes de requerir este préstamo se debe tener en consideración distintos factores para que las entidades financieras e instituciones crediticias no te rechacen el préstamo.

A pesar de esto, muchas personas desconocen que es posible que rechacen este tipo de préstamos, por lo tanto no le toman la importancia necesaria, y tienen que iniciar el proceso nuevamente para conseguir el préstamo hipotecario.

En realidad, las causas de rechazo no son tan exigentes, si cumples con todos los requerimientos que solicitan estas instituciones financieras. Por lo que, a través de esta sección de la guía hipotecaria de Credimejora conocerás las causas de rechazo de crédito hipotecario y así evitarás incumplir con alguna.

Causas de rechazo de los créditos hipotecarios más comunes

-

La documentación y datos son erróneos o están incompletos

-

La vivienda no cuenta con los recursos solicitados

-

El solicitante no cumple con todos los requisitos

-

No existe la cantidad suficiente para el enganche

-

Contar un mal historial de crédito

La documentación y datos son erróneos o están incompletos

La documentación para realizar cualquier trámite es importante, ya que si existe alguna inconsistencia en los datos, como errores o estar incompletos, esto será un motivo para que el trámite de tu crédito hipotecario no proceda.

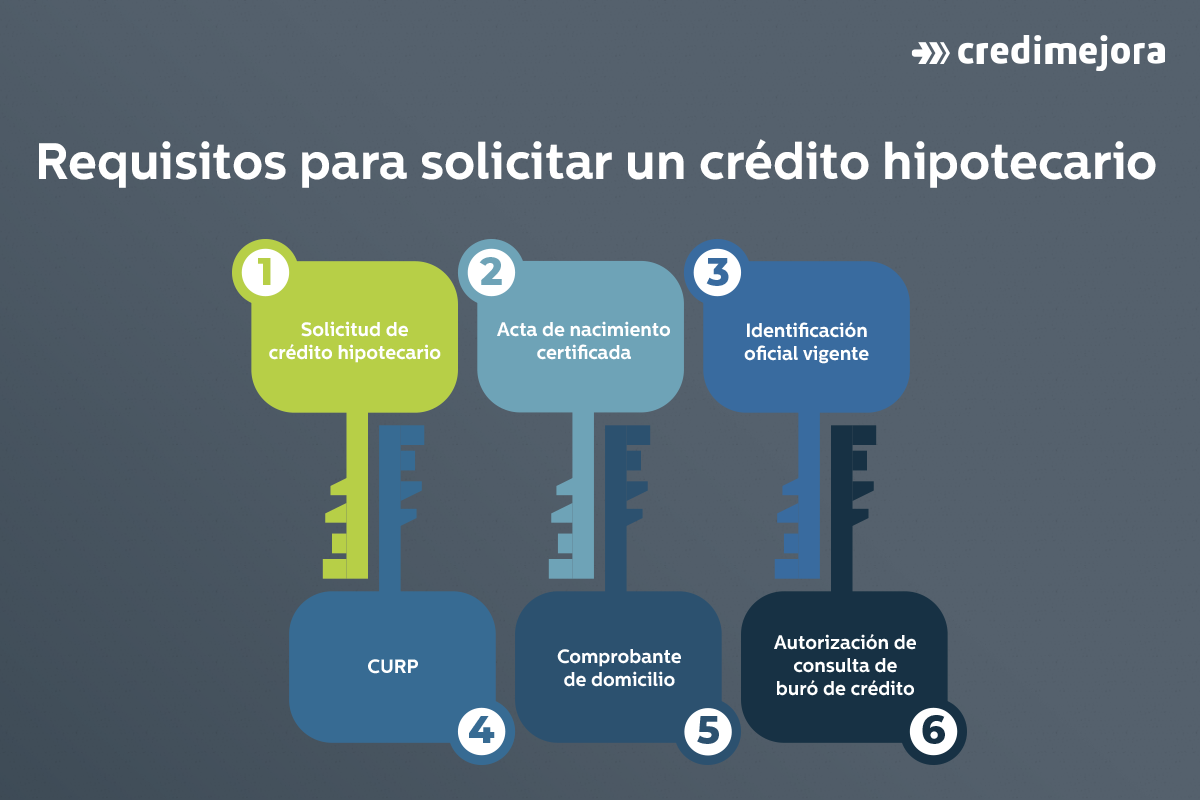

Por ello, debes organizar todos los requisitos que te solicitan, entre estas consideraciones y documentos para comprar una casa se encuentran:

Recuerda que de igual forma la documentación de la propiedad que deseas adquirir debe estar completa y en orden, así como los datos del proceso de precalificación. Todos estos datos deben coincidir y ser verídicos, de lo contrario, podrían rechazar el financiamiento.

La vivienda no cuenta con los recursos solicitados

Elegir una casa para comprarla mediante un crédito hipotecario es importante, ya que esta propiedad debe contar con ciertas características para que la institución financiera o crediticia la aprueben.

A continuación te otorgamos las características con las que debe cumplir el inmueble para que sea apto en una compra de crédito hipotecario:

- La vivienda debe ser de uso habitacional (exclusivamente).

- Encontrarse en una zona urbana o suburbana.

- Contar con acceso a los servicios básicos (energía eléctrica, agua potable, sistema de drenaje, pavimentación, banquetas y rampas).

- Tener una vida activa o útil de mínimo 6 años o dependiendo del plazo del crédito (si es de 20 años, la casa debe tener como mínimo 21 años de vida útil).

- La construcción de la casa o del departamento debe estar terminada cuando la entreguen.

- Debe tener comprobantes de pago de todos los servicios y no tener problemas legales.

- Estar dada de alta ante el RPP (Registro Público de la Propiedad).

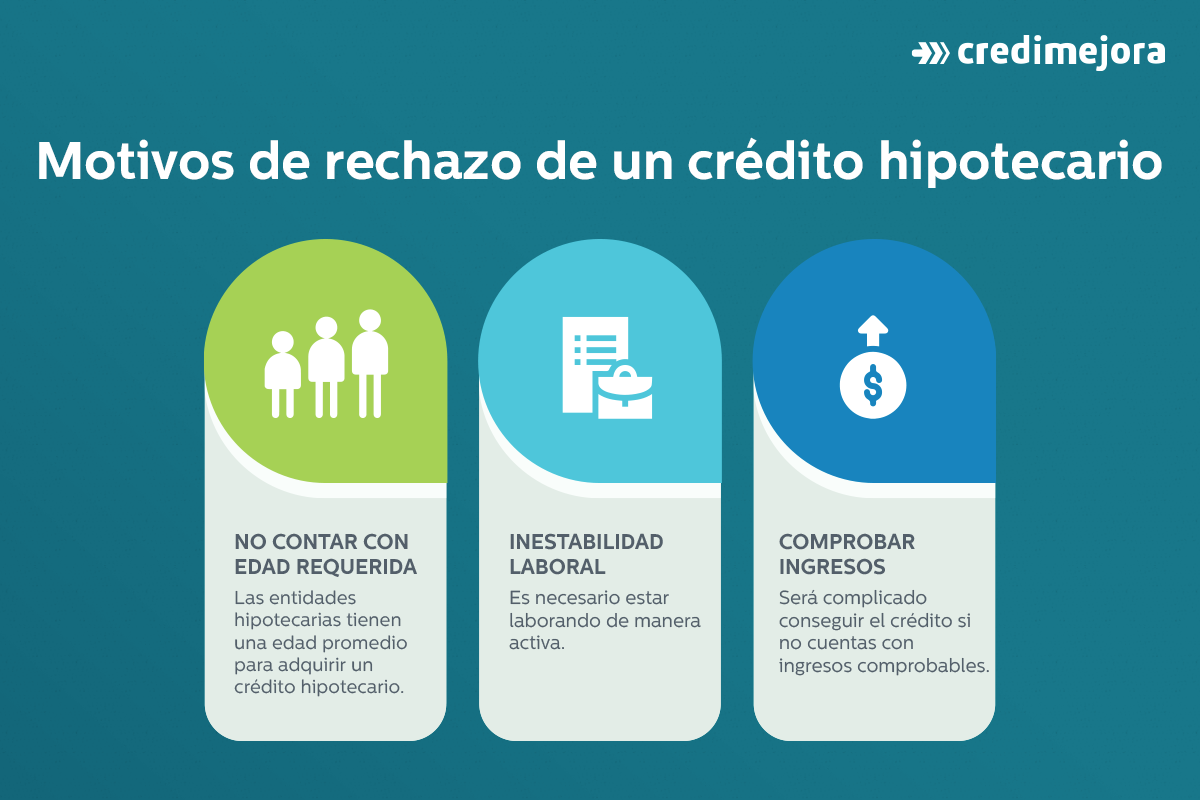

El solicitante no cumple con todos los requisitos

Los requisitos que debes cubrir son sumamente importantes, ya que si cuentas con todos, serás candidato para adquirir la hipoteca. Pero si no cuentas con alguno, esto podría ser una de las causas de rechazo de crédito hipotecario.

A continuación te detallamos algunos motivos de rechazo para el préstamo hipotecario:

Algunas instituciones crediticias como Infonavit, requieren que el solicitante cumpla con los puntajes de crédito, en este caso para adquirir una casa es de 1080 puntos como mínimo.

No existe la cantidad suficiente para el enganche

El enganche es uno de los gastos iniciales al solicitar un crédito hipotecario. Algunas entidades bancarias no lo solicitan, ya que financian hasta el 100% de costo del inmueble, claro, este tipo de financiamiento es mediante la unión de otra institución crediticia como Infonavit y Fovissste, uniendo dos programas de crédito para lograr el 100%.

De lo contrario, si no se adquiere este tipo de crédito, las instituciones financieras suelen dar desde el 65% de financiamiento hasta el 90% o 95%, por lo que el restante de los costos adicionales será el enganche que deberás pagar, así que debes prever cómo conseguir el enganche para comprar un inmueble.

Contar con un mal historial de crédito

El historial crediticio es tu carta de presentación financiera ante las instituciones bancarias y crediticias, ya que en este registro se muestran todas las operaciones referentes a trámites financieros que has realizado a lo largo de tu vida.

Entre ellos se puede encontrar préstamos personales, deudas con tiendas departamentales, entidades bancarias, contratación de servicios básicos, como internet, telefonía o televisión. Por lo que, si en alguno tienes un adeudo es complicado que te puedan otorgar el crédito.

Este registro lo efectúa la empresa mexicana Buró de Crédito. Es importante que conozcas si te encuentras con una mala calificación en buró de crédito antes de solicitar el crédito hipotecario, todo esto para evitar el rechazo.

Consejos para evitar el rechazo de un crédito hipotecario

- Organiza tu documentación: antes de solicitar tu crédito reúne todos los documentos que te solicitan las entidades financieras y crediticias. Tener todo en orden ayudará a que el proceso de recepción de requisitos sea rápido y no tengas algún inconveniente buscando documentación.

- Ten una cuenta de ahorro: recuerda que comprar una casa trae consigo pagar ciertos gastos adicionales como el enganche o cubrir los honorarios de un notario, por lo que tener una cuenta de ahorros te beneficiará al momento de realizar estos pagos.

- Elige el crédito que puedas cubrir: no adquieras un crédito hipotecario elevado o que no se ajuste a tu presupuesto, pues al realizar los pagos mensuales, al ser cantidades que no puedes cubrir fácilmente, llevarán al incumplimiento y afectarán a tu historial crediticio.

Ya descubriste cuáles pueden ser las posibles causas de rechazo de crédito hipotecario, considerarlas al momento de solicitar tu crédito hipotecario y evita que lo rechacen. Puedes seguir leyendo las siguientes secciones que te brindan los capítulos de la Guía Hipotecaria de Credimejora. ¡Aprende más sobre créditos hipotecarios!

Obtén tu hipoteca

¡Solicita tu financiamiento hipotecario hoy mismo!