¿Qué es la amortización de un crédito hipotecario?

Entre las condiciones de comprar una propiedad existe la posibilidad de realizar una amortización de crédito hipotecario. ¡Conoce cómo funciona!

Si has adquirido un crédito hipotecario seguramente has escuchado sobre la tabla de amortización. Esta tabla es un esquema que te proporciona la entidad financiera con la que adquieres tu hipoteca y en la cual se desglosa el progreso de tus pagos mensuales.

Este pago mensual no es exclusivo para el monto del crédito, sino que se divide para cubrir pequeños pagos del capital, intereses, seguros y otras comisiones. Dependiendo de las condiciones de pago que maneje tu institución, las cantidades destinadas a cada rubro pueden variar.

A continuación te presentamos cómo puedes realizar una amortización que te permita manejar de mejor manera tus esquemas de pagos y aumentar tu capacidad de crédito a largo plazo.

¿Cómo se hace la amortización de crédito hipotecario?

-

Haciendo un pago puntual

-

Aportando pagos adicionales

-

Realizando pagos de capital

Haciendo un pago puntual

Uno de los métodos más sencillos para tener una amortización de crédito hipotecario positiva es realizando tu pago requerido de manera puntual y completa. Cuando solicitas tu hipoteca uno de los primeros pasos es determinar el plazo del crédito y la frecuencia del pago.

Si consideras que los pagos mensuales sobrepasan tu capacidad de pago, siempre puedes solicitar una ampliación del tiempo o algún tipo de apoyo como un cofinanciamiento entre una institución bancaria y una gubernamental.

Otra razón por la cual debes cumplir con tus pagos a tiempo es porque así evitas que se generen más intereses y por ende tu deuda se incremente. Una excelente opción es organizar los gastos de tu hogar de manera que tu hipoteca sea el gasto principal.

Aportando pagos adicionales

Las hipotecas tienen esquemas de pagos fijos planeados para que durante la vida del crédito la institución financiera pueda recuperar su capital y además generar beneficios para ellos. Es por esto que algunas de ellas generan una pequeña comisión por realizar pagos anticipados.

Pero esto no significa que no puedas realizar este tipo de movimientos o no tener beneficios especiales por ello. La gran mayoría de los bancos no penaliza ni genera comisiones por adelantar los pagos.

En el caso de Infonavit y Fovissste, al ser créditos que se descuentan directamente de tu nómina, es un poco más complicado el realizar pagos adelantados. Sin embargo, con un crédito Fovissste, tienes la posibilidad de hacer una amortización de crédito hipotecario con el saldo de la subcuenta del Sistema de Ahorro para el Retiro.

Realizando pagos a capital

Esta forma de amortización es muy similar al caso de los pagos adelantados, pero en este caso se realiza un pago único que está dirigido a cubrir directamente el capital principal de la deuda.

Al igual que en el caso anterior, los bancos pueden cobrar una comisión extra por realizar un pago a capital, sin embargo, hay instituciones que poseen programas que benefician a aquellos que hacen aportaciones directa a capital.

Tal es el caso de Infonavit, la cual ofrece un programa de descuento por liquidación anticipada. Si tu hipoteca se encuentra con esta institución y tienes 25% o menos del total de tu deuda, el Infonavit te ofrece un descuento del 50% de esa deuda para poder liquidar en su totalidad y no tener que esperar hasta que termine el periodo en el cual tenías estipulado tu crédito.

¿Cuál es la importancia de la amortización?

Hasta ahora te hemos explicado qué es y cómo puedes acceder a la amortización de crédito hipotecario, y probablemente puedes comprender por qué es importante realizarlo, pero si aún tienes dudas al respecto, te damos algunas razones más.

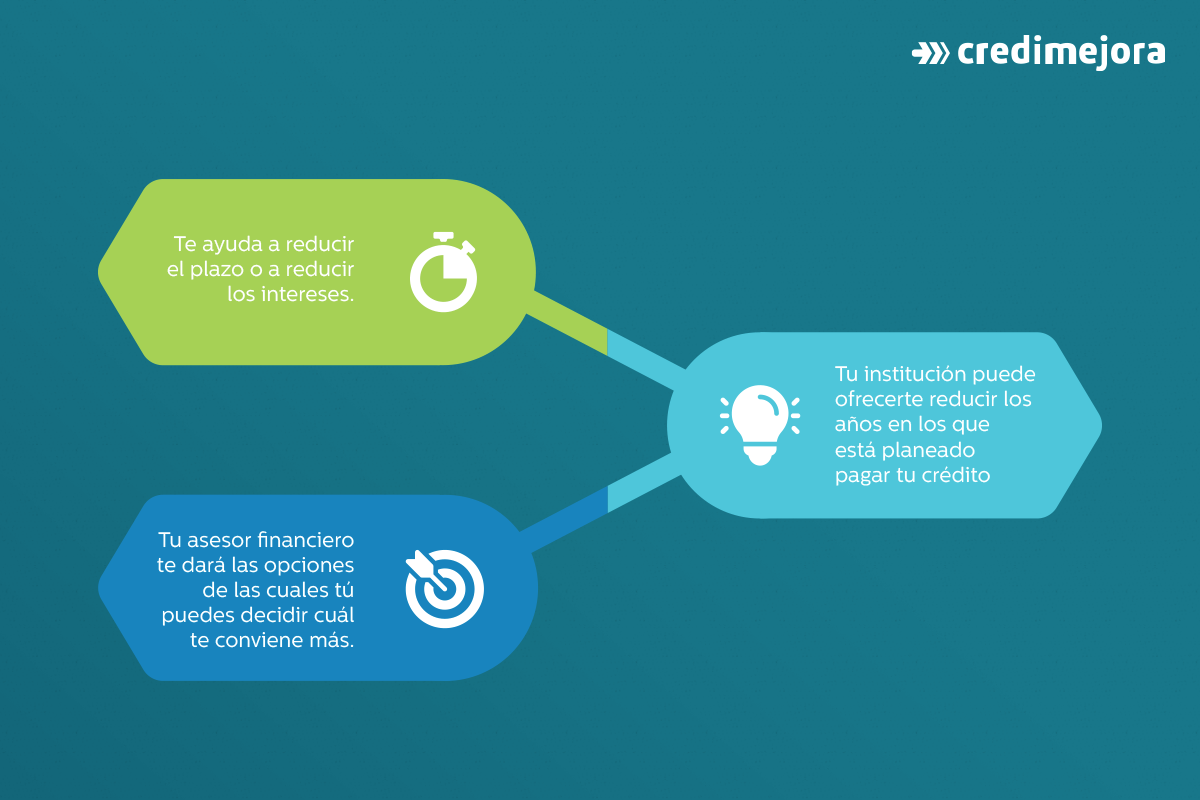

La amortización de tu crédito te ayudará de dos maneras: reducir el plazo o reducir los intereses. Una vez que has aportado alguna cantidad importante adicional o al capital, tu institución puede ofrecerte reducir los años en los que está planeado pagar tu crédito o reducir la mensualidad que aportas de forma mensual.

Tu asesor financiero te dará las opciones de las cuales tú puedes decidir cuál te conviene más. En ambos casos será una ayuda para que puedas concluir con tu deuda lo antes posible o incluso reducirla, esto puede ser aplicable con un refinanciamiento hipotecario.

¿Cómo se calcula una tabla de amortización?

Cada institución puede manejar esquemas de amortización diferentes para cada caso. En algunos se puede ver un descenso gradual tanto en la deuda como en la mensualidad que estás aportando.

En otros casos no es sino hasta pasado el primer año que el cliente comienza a ver una disminución en su mensualidad o años en los que se extiende su deuda. A continuación te presentamos algunos ejemplos de cómo se visualiza una tabla de amortización.

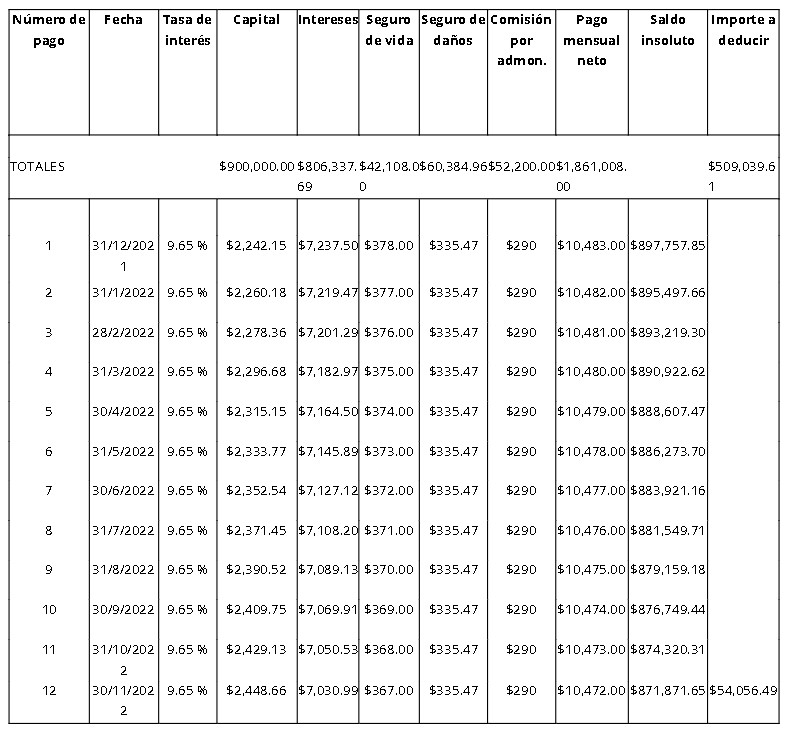

Consideremos que el monto del crédito es de alrededor de 1 millón de pesos, con un enganche del 10% a una tasa de interés del 9.65% en un plazo estimado de 15 años. Si no pensaras en aportar ningún tipo de pago adelantado, tu tabla de amortización se vería de la siguiente manera.

Fuente: Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), Simulador de crédito hipotecario, Diciembre 2021.

Para resumir, la amortización de crédito hipotecario son los movimientos financieros que te ayudarán a reducir gastos dentro de tu hipoteca y que al finalizar te habrán ahorrado tanto dinero como esfuerzo.

El realizarla de manera inteligente y bien informada es vital para poder obtener mayores beneficios de tu crédito y conseguir concluir tu deuda anticipadamente. Si estás pensando en adquirir un financiamiento para comprar una casa, no olvides preguntar por la tabla de amortización que manejan.

Conocer sobre las condiciones y manejos del mercado inmobiliario es importante para cualquier persona que se esté preparando para obtener su futuro patrimonio, si te encuentras en esta situación, no olvides visitar el portal de Credimejora para más información y realizar una precalificación de tu crédito hipotecario.

Obtén tu hipoteca

¡Solicita tu financiamiento hipotecario hoy mismo!